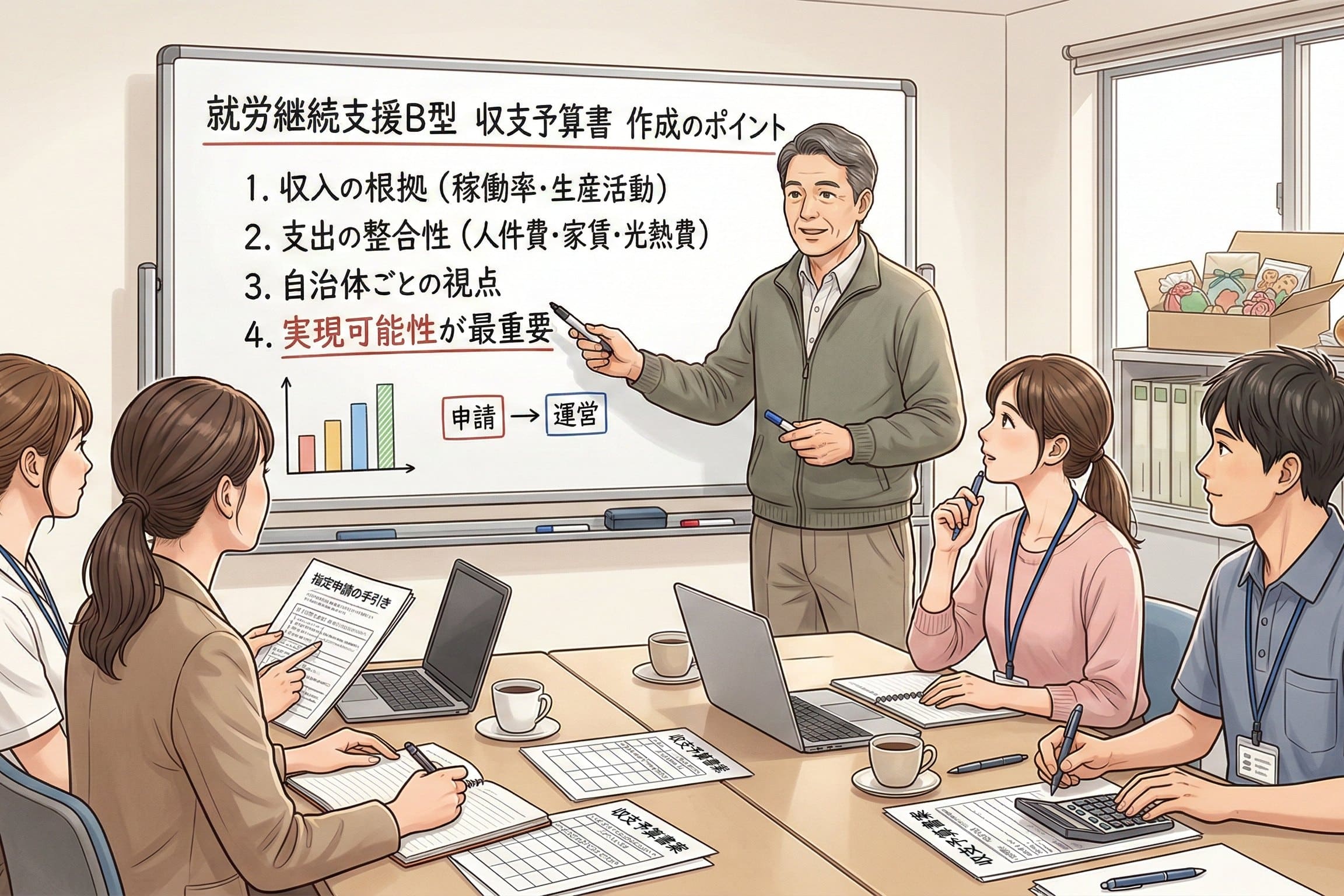

就労継続支援B型の指定申請で、運営規程と並んで審査が厳しいのが「収支予算書」です。事業の持続性を判断する重要書類であり、単なる数字の整合性だけでなく根拠のある積算が求められるようになっています。

目次

収入は「根拠の明示」がポイント

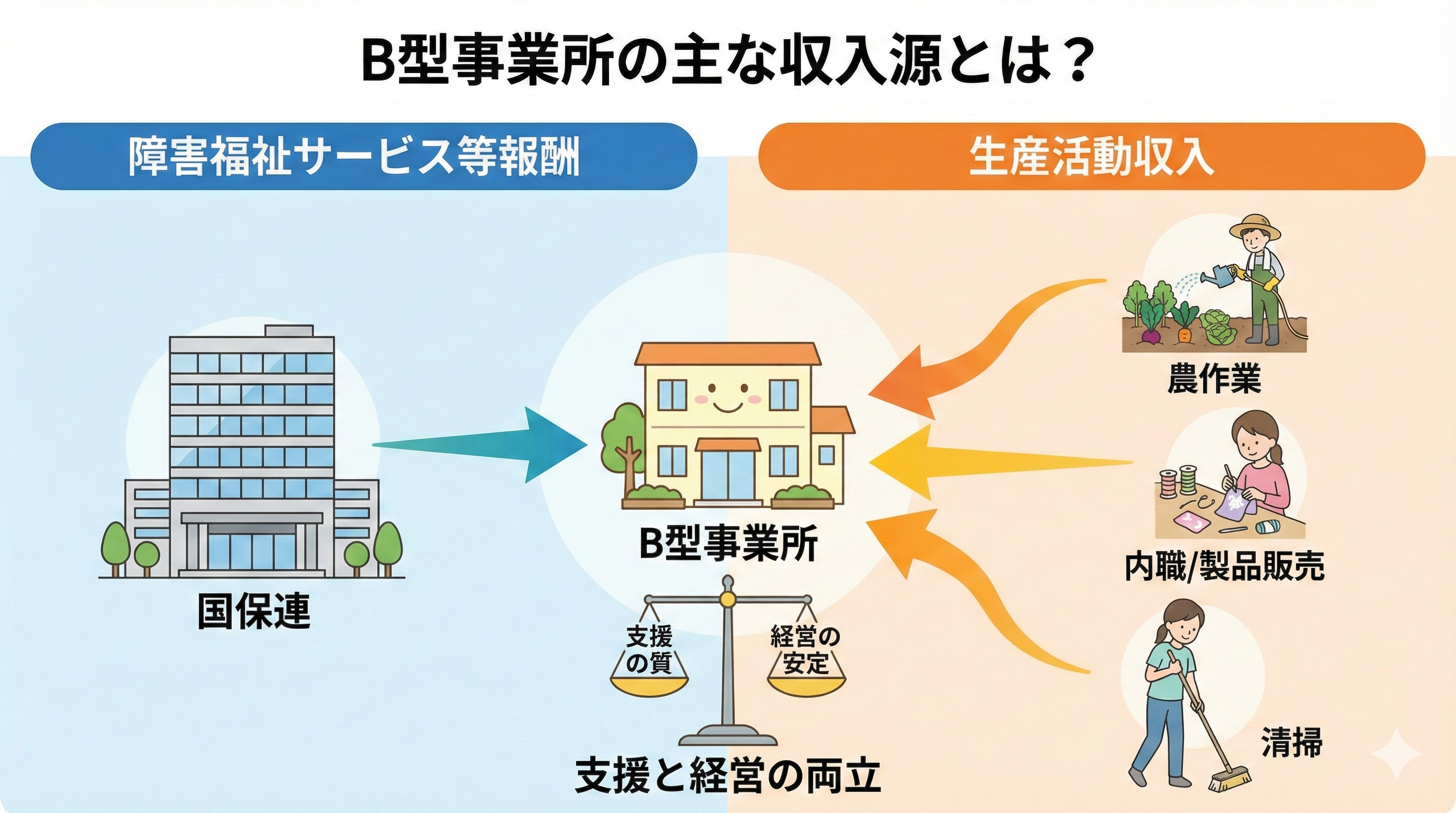

収入は基本報酬・加算・生産活動収入の3つが中心です。基本報酬は定員と稼働率から算出しますが、自治体によっては稼働率の根拠を求められます。加算は算定予定を並べるだけでなく、体制が整っているかを説明できることが重要です。生産活動収入は過大に見積もると指摘されやすいため、作業内容・単価・数量の根拠を示し、現実的な数字にする必要があります。

支出は「人件費」と「家賃」が中心

支出の大半を占めるのは人件費です。人員基準を満たしているか、給与水準が地域相場と乖離していないかも確認されます。家賃や光熱費は契約書や見積書の提示を求められることが多く、多機能型の場合は按分方法を明確にしておく必要があります。

自治体ごとの「見られ方」の違い

収支予算書は法令に基づく様式ですが、自治体によって審査の重点が異なります。生産活動収入を厳しく見る自治体もあれば、加算の算定根拠を細かく確認する自治体もあります。標準様式に沿うだけでなく、指定権者の傾向を把握しておくことが実務上のポイントです。

「実現可能性」が最重要

黒字であれば良いわけではなく、予算書の内容が実際の運営と一致しているかが最も重視されます。人件費、作業量、加算体制など、予算と運営が乖離していると実地指導で必ず指摘されます。予算書は“理想を書く書類”ではなく、“実際に運営できる内容を書く書類”であることが大切です。

次回は、指定申請の中でも特に重要な「職員配置表の作り方と根拠」について、実務に基づいたポイントを解説します。