目次

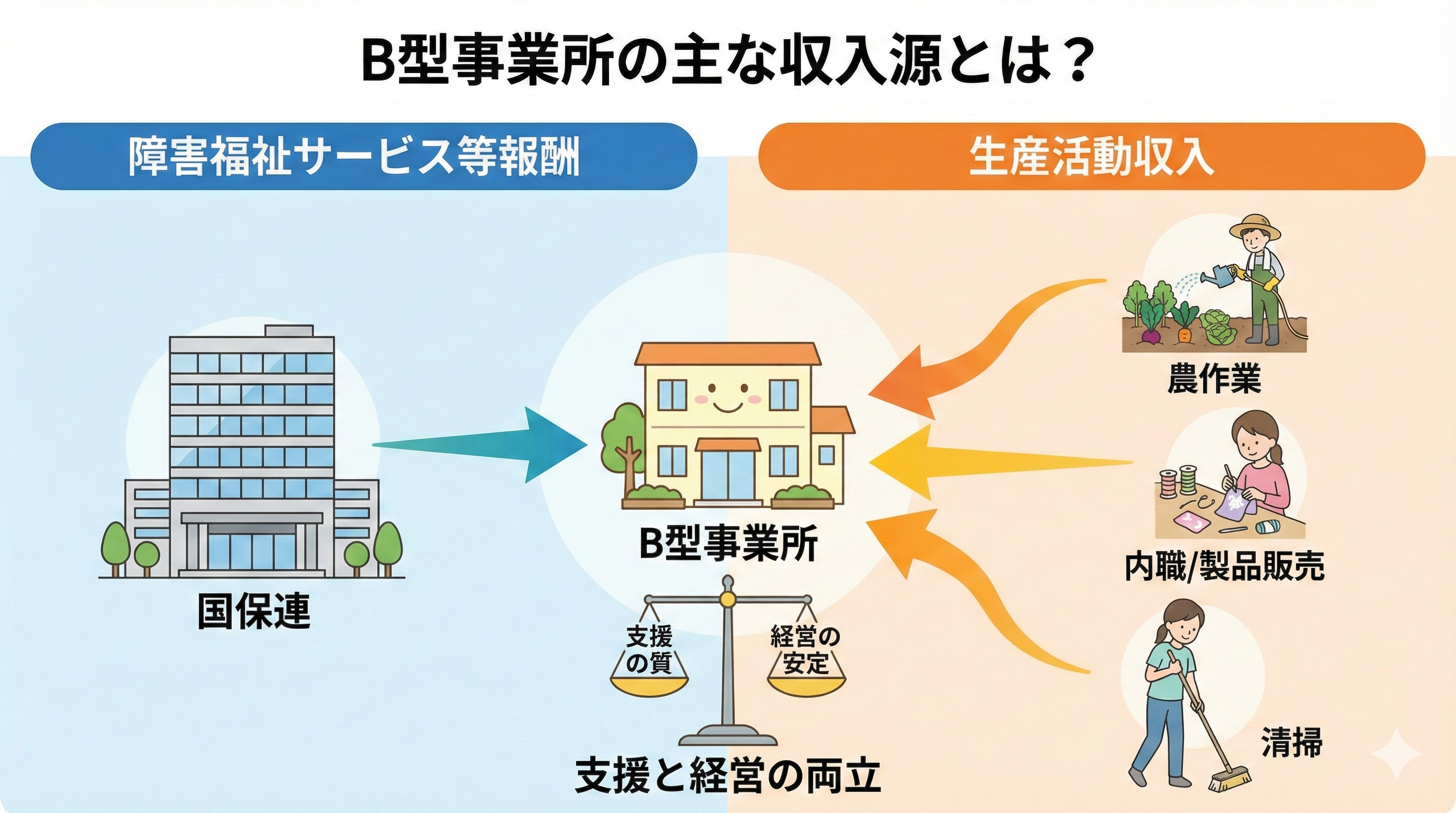

B型事業所の主な収入源とは?

B型事業所の収入は、大きく分けて「障害福祉サービス等報酬」と「生産活動収入」の2つです。

障害福祉サービス等報酬は、利用者数や提供した具体的な支援内容(支援体制)に応じて算定され、国民健康保険団体連合会(国保連)を通じて支払われます。基本報酬に加えて、処遇改善加算や就労支援体制加算などの加算も含まれます。

これらは、職員配置や支援記録の整備状況によって算定されるため、制度理解と日々の運営体制が重要になります。

一方、生産活動収入は、利用者が行う作業によって得られる売上です。内職、清掃、農作業、製品販売など、事業所ごとに内容はさまざまで、工賃の原資となります。

作業内容によって収入は変わる?

生産活動収入は、作業内容や取引先によって大きく差が出ます。たとえば、企業からの継続的な受託作業や、自社製品の開発・販売などは収益性が高い傾向にあります。

一方で、軽作業や訓練的な作業は収益性が低くても、利用者の生活リズムや達成感を重視した支援として重要な役割を果たします。

つまり、「収益性」と「支援の質」のバランスをどう取るかが、事業モデルを考えるうえでのポイントになります。

支援と経営の両立をどう考える?

B型事業所は、福祉サービスであると同時に、事業としての側面も持ちます。安定した運営には、報酬の適切な算定と、持続可能な作業体制の構築が欠かせません。

利用者の特性に合った作業を設計し、地域のニーズに応じた仕事を開拓すること。加算の要件を満たす支援体制を整え、記録を丁寧に残すこと。こうした積み重ねが、支援の質と経営の安定を両立させる鍵となります。

次回は「人員基準と職員配置の考え方」──どんな職種が必要?常勤換算って?そんな疑問にお応えします。